24日,木林森、兆驰股份、英飞特、中京电子、智云股份及莱尔科技等公司发布2021年半年度报告。

木林森净利润6.46亿,同比增长逾180%

今年初,木林森宣布主业从LED封装变为照明品牌与照明渠道业务,持续构建品牌与渠道、智能制造及LED应用三大业务体系。

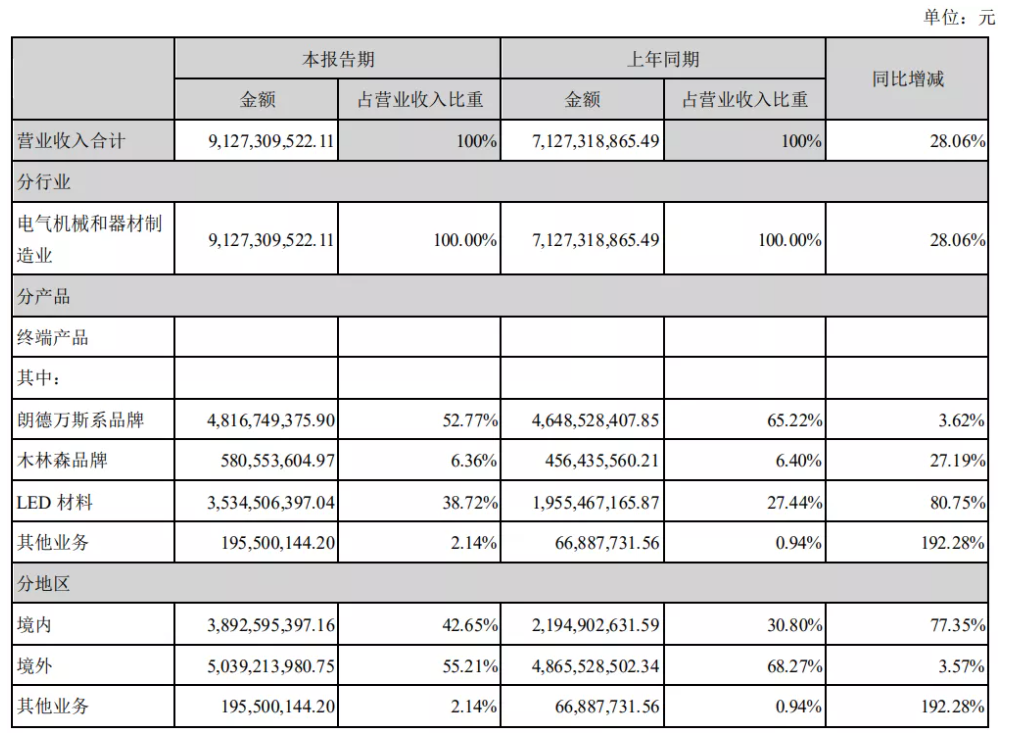

报告期内,木林森实现营收91.27亿元,同比增长28.06%;归属于上市公司股东的净利润为6.46亿元,同比增长180.79%。

按产品来看营收构成,朗德万斯品牌实现销售收入48.17亿元,同比微增3.62%,占比为52.77%;木林森品牌实现销售收入5.81亿元,同比增长27.19%,占比为6.36%;LED材料实现销售收入35.35亿元,同比增长80.75%,占比为38.72%;其他业务实现了近两倍的增长,销售收入为1.96亿元,收入占比为2.14%。

目前,品牌业务收入占比过半,约59%。业务布局上,朗德万斯品牌主要定位高端光源与智能家居应用市场,木林森品牌正在发力UVC、空气净化器、教育照明等业务。毛利率方面,朗德万斯和木林森两大品牌上半年的销售毛利率分别为41.21%、23.82%。

智能制造业务,主要产品包括LED小间距、Mini LED直显/背光、SMD LED及Lamp LED。目前,木林森现已具备较为完善的产业链垂直整合布局。一方面,通过自主生产PCB板、LED驱动IC、支架、胶水、包装材料等,形成了较强的成本优势和协同优势。另一方面,通过战略控股淮安澳洋顺昌、开发晶照明,保证了上游芯片的供应,也减少了因芯片价格波动而产生的影响。

LED应用业务,木林森正在深入布局高附加值、高量级、高成长性的细分领域,目前重点布局Mini LED背光与直显、植物照明、空气净化业务、UVC LED、UVC芯片与硅基黄光LED等高端照明应用产品。

报告期内,木林森照明与显示屏订单饱满,生产线基本维持满产状态,产能利用率显著提升。同时,报告期内在上游原材料及元器件大幅涨价的背景下,木林森的成本优势和规模优势凸显,上半年LED产品盈利能力显著提升。

在技术创新和产品迭代方面,木林森改进了小间距产品工艺,大幅降低生产成本。同时,通过推进自动化生产设备升级,提升制程能力,使得生产效率大幅提升,进一步增强了其制造成本优势。

Mini LED部分,木林森的研发方向聚焦全新的Mini LED COB封装材料、工艺以及设备上,并已开发全新的Mini LED RGB显示模组制造技术,其中包括Mini LED的电极技术、各向异性导电焊胶技术、热压回流工艺技术及相关的配套设备,并积累了多项与之匹配的发明技术。

现阶段,木林森Mini LED直显产品已经切入显示屏领域,Mini LED背光产品也已在进行业务对接。

此外,报告期内,朗德万斯业务结构调整成效渐显,盈利能力大幅改善。目前,木林森已将已有的LED照明封装产品逐步导入至朗德万斯的供应链,与朗德万斯的光源业务实现产业链的布局协同,使朗德万斯产品的性价比优势更加凸显。

兆驰股份LED业务营收25.89亿,同比增长89.51%

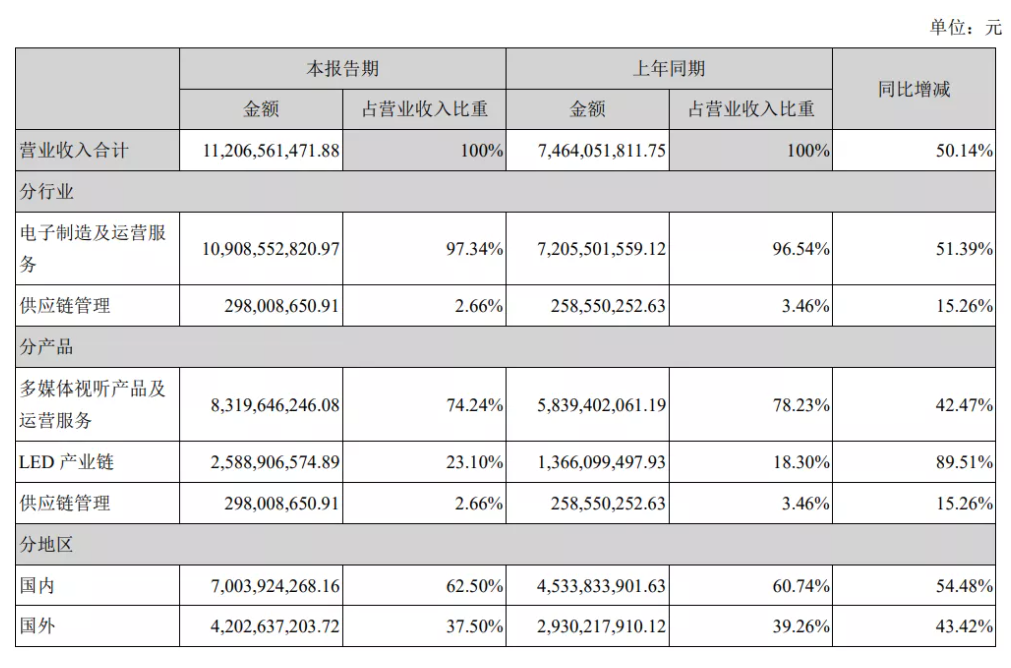

兆驰股份主营智慧显示、智慧家庭组网聚焦通信及IoT、LED全产业链三大业务板块。上半年实现营收112.07亿元,同比增长50.14%;归属于上市公司股东的净利润10.49亿元,同比增长70.60%。

LED板块作为兆驰股份第二大增长曲线,报告期内实现营收入25.89亿元,同比增长89.51%,占比为23.1%。

由兆驰半导体主导的LED芯片业务实现销售收入9.34亿元,归母净利润1.7亿元,净利率为18.2%。目前,兆驰半导体的蓝绿光(GaN)与红黄光(GaAs)外延及芯片应用已在覆盖普通照明、高端照明、电视背光等应用领域的基础上,延伸至入Mini LED背光、Mini RGB直显等高端产品领域。

此外,兆驰半导体的红黄光项目目前正积极开发正倒装RGB产品,已经进入试产阶段。

由兆驰光元主导的LED封装业务实现销售收入14.82亿元,同比增长65.18%,净利润1.23亿元,同比增长305.46%。兆驰光元LED封装器件同样面向照明、背光和显示三大应用领域。其中,Mini LED背光和RGB显示器件已经为国际大厂批量供货。

值得注意的是,8月初,兆驰光元1000条封装线在江西正式投产,项目达产后,预计将实现30亿的年产值。此外,兆驰光元创业板IPO申请资料已获受理,目前仍在正常推进中。未来,随着新产能的逐步释放以及融资能力的增强,兆驰光元在高端应用领域的市占率有望进一步提升。

LED应用领域由独立品牌“兆驰照明”及ODM事业部进行布局,覆盖照明和背光应用。报告期内,兆驰照明及ODM业务均实现稳健增长。在背光应用领域,公司与国内外知名品牌厂商合作,提供涵盖市场主流尺寸的液晶电视或显示器等产品。未来,兆驰股份将持续开拓LED板块其他应用领域。

英飞特上半年营收6.62亿元,植物照明产品增长381%

中京电子主营业务为印制电路板(PCB)的研发、生产、销售与服务,主要产品为刚性电路板(RPC)、高密度互联板(HDI)、柔性电路板(FPC)、刚柔结合板(R-F)、柔性电路板组件(FPCA)及IC载板。

报告期内,中京电子实现营业收入13.35亿元,同比增长36.34%;归属于上市公司股东的净利润0.96亿元,同比增长74.93%。

中京电子指出,报告期内,公司HDI、FPC等产品持续维持较高景气度,现有惠州仲恺基地(主要生产HDI、多层板)、珠海元盛基地(主要生产FPC、FPCA)的订单较为充足,产能利用率较高。

为最大限度满足客户需求,公司在现有生产基地继续深挖运营潜能,通过产品结构优化,高多层板及HDI占比不断提升,产品向高端PCB转化,高附加值产品占比有所提升。其中,小点间距LED/Mini LED等新型显示、新能源汽车、安防工控等下游领域的订单需求量快速增长;HDI与MLB产品阶层持续提升。

莱尔科技营收2.23亿元,同比增长39.19%

莱尔科技主营业务为功能性涂布胶膜及其应用产品的研发、生产和销售。其中,功能性涂布胶膜是电子元器件关键材料之一、工艺制程良率关键材料之一、消费电子重要的模组及终端保护材料等,应用产品主要为FFC和LED柔性线路板,可被广泛应用于消费电子、汽车电子、LED照明、半导体产品等领域。

报告期内,莱尔科技实现营业收入2.23亿元,同比增长39.19%;实现归属于上市公司股东的净利润为0.31亿元,同比增长18.24%。

莱尔科技指出,营业收入较上年同期增长39.19%,主要是公司进一步拓展市场,热熔胶膜、压敏胶膜、FFC线、LED柔性线路板等产品均实现了增长,同时公司加大新品的推广及蓝思科技、欧普照明等新客户的开发。

据悉,报告期内,公司围绕中长期产品战略,调整产品结构,聚焦市场空间大、技术壁垒高、竞争能力强的产品,加大客户开拓力度。

其中,在LED柔性线路板方面,莱尔科技革新工艺的线路板获得客户欧普照明的认证,报告期内交易量逐步上升,当前已成为公司LED柔性线路板产品的第一大客户。莱尔科技指出,随着行业内其他客户逐步使用公司产品,新客户收入占比大幅增加,该产品对传统线路板的渗透率将进一步提高。

智云股份营收3.26亿元,同比下降29.03%

智云股份主营成套智能装备的研发、设计、生产与销售,并提供相关的技术配套服务,主要为3C(平板显示模组)智能制造装备、汽车动力总成智能制造装备两大业务板块。

其中,在平板显示模组设备领域,公司已在邦定、点胶、贴合、折弯等多个细分行业处于领先地位,掌握LCD、OLED、Mini LED和Micro LED等技术,并已实现了国内主流OLED面板厂商和模组厂商的全覆盖。

报告期内,智云股份实现营业收入3.26亿元,同比下降29.03%;实现归属于上市公司股东的净利润-0.87亿元,同比下降467.17%。

公司指出,业绩变动主要原因如下:

1、本报告期,平板显示模组设备业务收入为24,766.43万元,同比增长88.76%。公司3C平板显示模组设备业务具有一定的季节性特征,下游客户一般于上半年进行固定资产投资预算及签订采购合同,于下半年进行设备验收。因公司所处行业通常以设备验收作为收入确认条件,故经营业绩存在一定的季节性波动;

汽车智能制造装备业务收入为7,148.00万元,同比下降42.33%;

口罩机业务收入70万元,而上年同期口罩机业务收入19,725.60万元。

2、本报告期,公司因实施员工持股计划按期摊销股份支付费用产生2,874.00万元;同时,公司持续加大在OLED、Mini LED、Micro LED等模组相关自动化设备领域的研发投入,研发费用同比增长,为公司后续业务开展奠定基础。

据了解,随着全产业链的发力,Mini LED、Micro LED大规模商业化正在加速到来。智云股份也积极把握行业发展动向,公司的Mini LED、Micro LED后段模组相关设备已经完成研发落地,并于2020年实现批量供货,未来将逐步拓展相关市场份额。

8月24日,智云股份在投资者互动平台表示,公司2020年度Mini LED设备出货额为3,938.59万元。