一、MicroLED显示的原理及优势

MicroLED是新一代显示技术,实际上就是日常见到的LED屏幕面板,即LED微缩化和矩阵化技术。

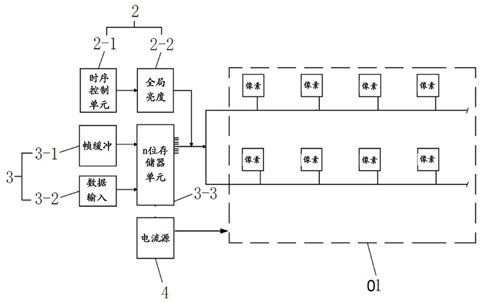

在一个芯片上集成的高密度微小尺寸的LED阵列,就像LED显示屏每一个像素可以定址、单独驱动点亮,其将像素点距离从毫米级降低至微米级。

一般来说,总表面小于2500mm?的LED芯片,即50mmx50mm的正方形,或直径为55mm的圆形芯片。

自2016年苹果宣布后续产品将有可能采用MicroLED技术,之后这个技术也被大家熟知。MicroLED相比现有的OLED技术,优势还是尤为明显的。

首先,其微米级的像素间距,使得每一个像素点都能单独控制和驱动,因此,无论是分辨率、亮度、对比度还是功耗等都不亚于OLED。

特别是在使用寿命上,由于其采用无机材料制作,寿命和稳定性都要比OLED屏幕的有机分子要强得多,在OLED屏幕上容易出现的烧屏老化现象情况也要少得多。

此外,MicroLED还有一个非常大的优势就是解析度超高,这也是由于采用微米级像素间距,由于微小,所以表现出来的解析力度特别高。

据悉,采用Retina显示的iPhone6s为400PPI,但如果其采用MicroLED显示,能够轻松达到1500PPI。

与OLED相同,MicroLED同样也是自发光,大大降低功耗。相比OLED,色彩更容易准确调试。

MicroLED技术逐渐成熟:Luxvue作为MicroLED的“创始人”,已经储备了60多项涵盖从mircoLED驱动、电极结合、批量生产的相关专利;Leti开发的单色MicroLED屏幕亮度已经达到百万nits;X-celeprint推出转印方案,解决MicroLED核心技术难题,灯珠转印问题。伴随MicroLED技术日渐成熟,其商用化进程也有望急速推进:根据预计,MicroLED应用将率先从小尺寸引入市场,在2018年配有MicroLED的智慧型穿戴装置(智能手表)就有希望实现量产。

MicroLED发展历程

二、LED应用市场规模提升,未来MicroLED前景可期

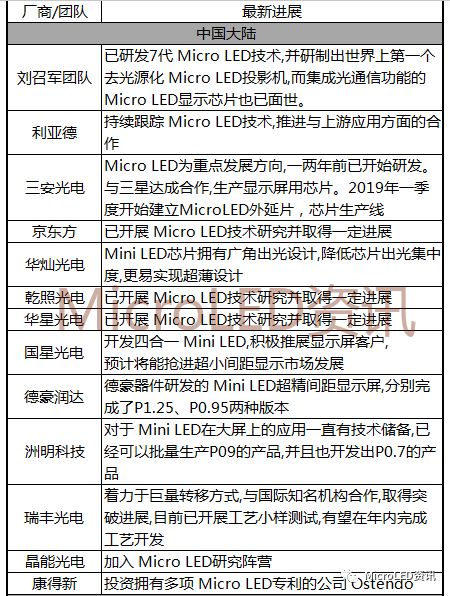

最新数据显示,MicroLED显示产业已经确认有125家公司及组织提交了近1500项专利,其中苹果拥有62项专利位居第一。

目前来说,MicroLED显示技术虽然优势明显,但是市场上并未普及。其实早在6年前的2012CES上,索尼展出55英寸全高清MicroLED显示屏,在当时也是轰动一时。

随后,包括苹果、三星等业界巨头纷纷进入MicroLED的市场。今年年初,三星在CES展出的146英寸MicroLED显示设备再次引起业界轰动。

之所以MicroLED一直无法普及,因为目前而言,还存在技术上的局限性。

近年来,随着LED产品在各种下游应用领域渗透率的不断提升,我国LED应用市场规模持续提升,对LED芯片的需求也持续增长。2018年我国LED芯片行业产值规模(不包括中国台湾地区)达191亿元,同比增长1.6%,占全球LED芯片产值比例为39.8%。2019年,随着乾照光电、兆驰半导体、华灿光电产能持续释放,我国LED芯片行业产值及市场占比将进一步提高,GGII预计2019年中国LED芯片产值规模将达到200亿元,全球LED芯片市场将进一步向中国集中,这将为我国LED芯片制造设备行业带来新的市场机遇。

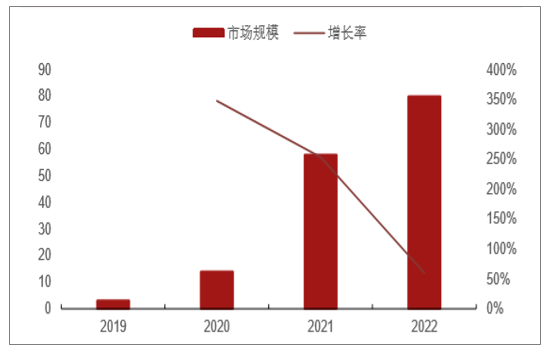

此外,作为显示技术和LED发光技术结合的复合集成技术,MicroLED拥有自发光、高效率、低功耗、高集成、高稳定性等诸多优点,具有广阔的市场前景。预计MicroLED将在2020年迎来爆发性增长,2020年全球市场规模有望达到14.1亿元,2022年将达到80亿元。

2019-2022年全球MicroLED市场规模与增速

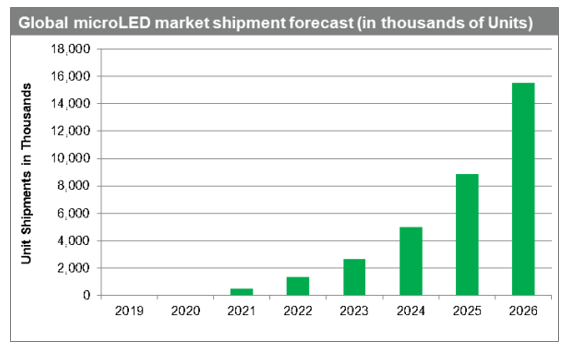

2019年全球microLED 显示屏市场虽然微不足道,但有望在2026年上升到1550万片,这归因于制造成本的急剧下降,使这项新兴技术适用于大众市场。

根据预测,microLED 出货量在2019年和2020年总和将少于1000片。然而,未来几年制造成本将会快速下降,microLED的价格也将下降,由此使这项技术逐渐在智能手表、电视、增强现实系统和智能手机等应用中得到广泛应用。

尽管microLED显示屏与传统LCD和OLED面板相比价格非常高,但在亮度和能效方面具有优势,使其在超小型和超大型应用中成为一个具有吸引力的替代品。随着时间的推移,microLED的制造工艺将使供应商能够降低生产成本。一旦这一工艺进入成熟期,microLED的销售将开始上升。

成本陷落

让来举例说明这一趋势,到2026年,用于智能手表的1.5英寸microLED显示屏制造成本预计将降至当前成本的十分之一。与此同时,75英寸电视机显示屏的制造成本将在同一时间段内降至当前成本的五分之一。

技术进步

与OLED一样,microLED也是一种主动发光显示技术,这意味着它可以自己发光,因此不需要背光。通过消除耗电量大的背光,它们可以实现比液晶显示器更高的能效。此外,microLED比OLED亮度更高。

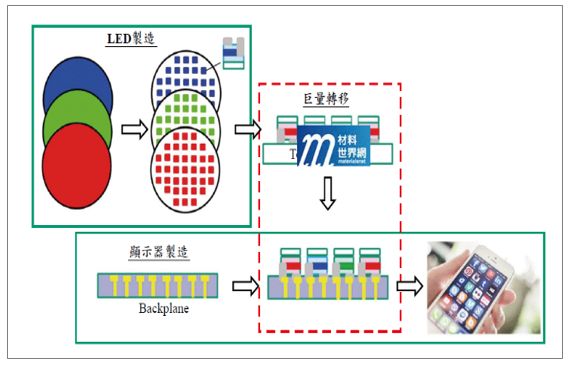

microLED显示屏由微型LED阵列组成,每个LED代表一个单独的像素。制造这种显示屏需要从磊晶晶圆中提取大量的LED芯片,并将它们放置在目标基板上,这一过程称为巨量转移。

预计制造水平将在2024年达到成熟度阈值。Kang介绍说,“尽管接受度有所增长,但microLED在2026年的出货量仍将仅占全球平板显示器市场0.4%。然而,由于这年出货量接近1600万片,它将会进入大众市场领域,为未来几年更广泛的应用奠定基础。”

巨量转移

作为产业链的新兴环节,巨量转移被视为影响良率以及产能释放的核心因素,也是各大厂商聚焦攻坚的地区。目前在技术路线上也已经有了不同的方向,分别为激光转移、自组装技术以及转印技术。入局厂商主要有LuxVue、錼创、X-celeprint等厂商。

对于主流技术路线,业界也没有标准认定,这也造成了产业链并没有统一的工序流程。例如其中的静电转移方案在转移过程中,静电转移头阵列平面需要和Micro LED阵列平面对准,再进行拾取转移,这就需要点对点、物体高度之间保持极大的精准控制,不能造成偏移;而微转印技术中的蓝宝石衬底方案需要通过镭射做衬底移除等工作,工序复杂度会更高,良率难以保证。种种方案在利弊上没有做到商用可行的权衡,因此业界也有传出不需要巨量转移的声音,继而转向通过高能物理在低温状态下生长GaN薄膜的思路。

从上游来看,各大厂商仍然出于试错阶段,一旦敲定量产可行的方案,相信Micro LED产业架构将会迅速配套。从目前的良率和产能来看,大屏领域Micro LED应用短期无望,即便是方案敲定,产品势必也会面临高价的局面,难以普及。从小屏领域出发,巨量转移技术将会更加合适,也更加适合终端产品下场来测试市场反应。

从上游配套设备技术来看,Micro LED大规模的产能释放确实需要更多的时间。在Yole给出的MicroLED显示专利报告中,国内企业专利数量对比国外仍然较少,抛开市场需求条件的不成熟,各大厂商确实需要在这段时间里苦修内功,积蓄自己的专利优势。